KENNIS BLOG

Digitale Betalingsdiensten:

FinTech en Financieel Toezicht

6 juni 2024

In de dynamische wereld van financiële technologieën (FinTech) zijn digitale betalingsdiensten (Digital Payment Services) een dagelijkse verschijning geworden. Denk aan het online betalen via iDeal, Tikkie of PayPal. Deze diensten, variërend van digitale portemonnees (digital wallets) tot hele online betaalplatforms, hebben de manier waarop mensen geld beheren en betalingen doen ingrijpend veranderd. Hoewel dit het online betalen zelf makkelijker maakt, is het juridisch gezien eigenlijk alleen maar ingewikkelder geworden.

In deze blog gaan we dieper in op het juridische raamwerk achter deze digitale betalingsdiensten. Wat zijn digitale betalingsdiensten? Hoe kun je de verschillende instellingen van elkaar onderscheiden? En hoe scherp is het financieel toezicht hierop?

De betaalketen

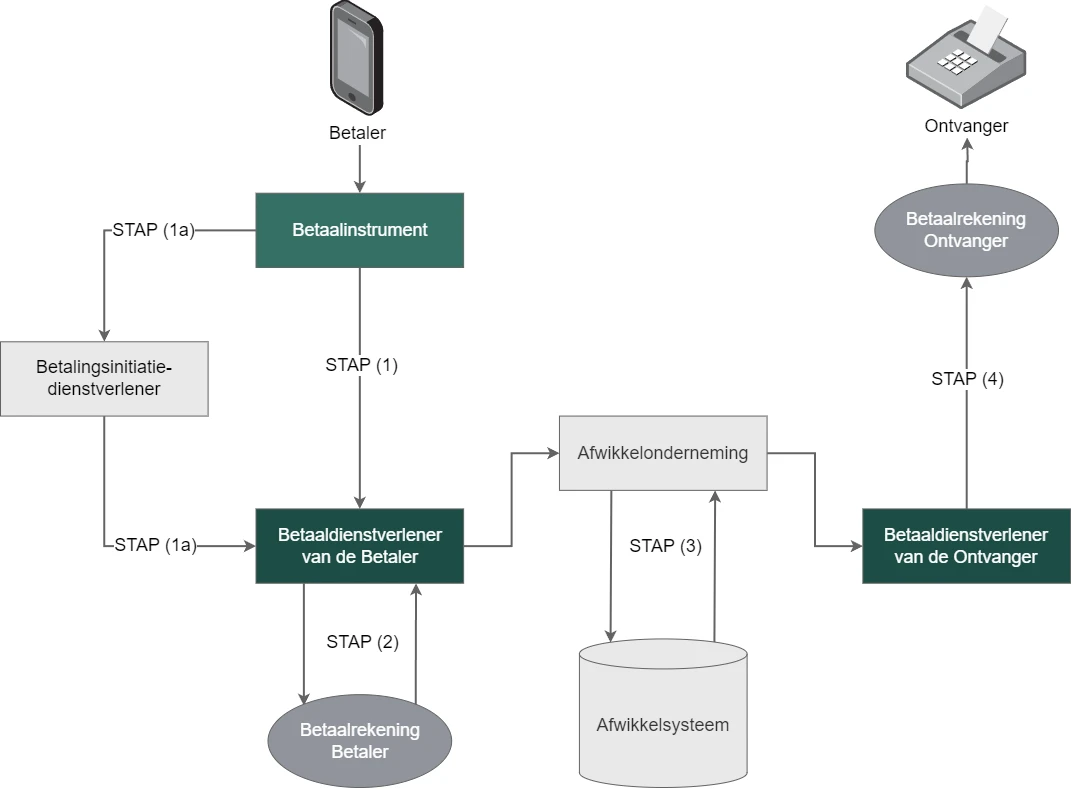

Om een beter idee te krijgen bij de verschillende betalingsdiensten die er zijn, is het handig om eerst een overzicht te krijgen van de betaalketen. Hieronder wordt een doorsnee SEPA-betaling[1] weergegeven:

- Stap 1: De betaling begint met de initiatie.

- Stap 1a: Deze eerste stap is ook meteen waar veel FinTech bedrijven actief zijn. Bedrijven zoals iDeal en Payconiq maken het heel makkelijk om betaalopdrachten te initiëren. Zo wordt er bijvoorbeeld automatisch het juiste bedrag en bankrekening van de begunstigde ingevuld bij het afrekenen op een webshop. Het verzenden van de betaalopdracht wordt op deze manier steeds makkelijker gemaakt.

- Stap 2: De betaalopdracht komt vervolgens binnen bij de betaaldienstverlener van de betaler. Dit is vaak de bank waar de betaler zijn betaalrekening houdt. Deze betaaldienstverlener voert vervolgens een aantal controles uit. Zo wordt er bijvoorbeeld gecheckt of de betaalopdracht ook alle nodige gegevens bevat en of er wel genoeg geld op de rekening staat. Als alle controles geslaagd zijn, wordt het bedrag van de betaalrekening van de betaler in mindering gebracht.

- Stap 3: Betaaldienstverleners van zowel de betaler als de ontvanger zijn aangesloten bij een zogenaamde afwikkelsysteem. Dit zijn systemen die betalingstransacties tussen betaaldienstverleners (vaak banken) afwikkelen. Het afwikkelsysteem wordt beheerd door een onafhankelijke organisatie waar de banken zelf, op hun beurt, een rekening houden. Deze organisatie heet een ‘afwikkelonderneming’ (Payment Processing Service Providers), zoals VISA of Mastercard. Alle verschillende transacties komen hier binnen en worden met elkaar afgewikkeld (verrekend). De betaaldienstverlener van de betaler stuurt dus, na zijn eigen controles te hebben gedaan, een bericht naar een afwikkelonderneming, die vervolgens in het systeem doorvoert dat er een betaling van de ene betaaldienstverlener naar de andere gaat.

- Stap 4: De betaaldienstverlener van de ontvanger krijgt vervolgens een bericht van de afwikkelonderneming, met daarin de gegevens van de betaling die is gedaan. Deze zal dan, op basis van de gegevens die hij van de afwikkelonderneming heeft ontvangen, geld op de betaalrekening van de ontvanger bijschrijven.

Wat zijn Digitale betalingsdiensten?

Digitale betalingsdiensten (Digital Payment Services) is eigenlijk een verzamelwoord voor diensten die een bedrijf (online/digitaal) zou kunnen aanbieden, zoals online betalingen en een digitale portemonnee (digital wallet). Voorheen werden veel dan deze diensten door een bank geleverd, maar door de opkomst van ‘open banking’ zijn deze diensten uitgesplitst en kunnen ze gemakkelijker door (derde) FinTech bedrijven worden geleverd. Een “betalingsdienst” (Payment Service) is juridisch gedefinieerd in de Richtlijn Betalingsdiensten EU/2015/2366 (Payment Services Directive 2), ofwel ‘PSD2’.[2] Hierin wordt ook duidelijk gemaakt welke verschillende betalingsdiensten er kunnen zijn. Hieronder valt:

- Beheren van een betaalrekening: Het beheren van een betaalrekening wordt over het algemeen wordt geassocieerd met een traditionele bank, maar met de opkomst van ‘open banking’ en nieuwe FinTech bedrijven zoals Monese hoeft dat niet langer zo te zijn. FinTech bedrijven zijn constant opzoek naar manieren om het beheren van betaalrekeningen moderner te maken.

- Uitvoeren van betalingstransacties op een betaalrekening: hierbij gaat het om het overmaken van geld op een betaalrekening. Dit gaat dus niet om het initiëren van de betaalopdracht, maar de daadwerkelijke uitvoering daarvan. Ook dit soort handelingen worden geassocieerd met de traditionele bank.

- Rekeninginformatiediensten: dit zijn diensten die enkel informatie geven over de onderliggende rekening. Bijvoorbeeld CashFlow, een product van Inverse die zich richt op het bieden van geautomatiseerde financiële planning en cashflowbeheer. Het maakt gebruik van rekeninginformatie om inzicht te bieden in de financiële situatie van ondernemingen en particulieren.

- Het opnemen en storten van contanten: om cash geld op een betaalrekening te kunnen zetten zal men naar een fysieke locatie moeten gaan. FinTech bedrijven zoals Monese sluiten daarom contracten af met lokale kantoren die het geld voor hen ontvangen, waardoor ze op een moderne en kostefficiënte manier de diensten aanbieden van traditionele banken.

- Initiatie van (internet)betalingen: denk aan iDeal of Payconiq (nu allebei onderdeel van de European Payments Initiative), die ervoor zorgen dat consumenten in (web)shops makkelijk kunt betalen. De bankrekening zelf wordt niet aangehouden bij iDeal of Payconiq. Deze bedrijven werken alleen als tussenpersoon en initiëren de betaalopdracht, zoals hierboven weergegeven in Stap (1a). Uiteraard kun je ook zelf de betalingsopdracht initiëren door een formulier in te vullen bij het (online) bankieren, maar door dit soort FinTech bedrijven wordt de initiatie een stuk sneller en gemakkelijker gemaakt.

- Uitgifte van betaalinstrumenten: waar de betaalinstrument voorheen met name de betaalpas was, is het tegenwoordig steeds waker een app of digitale wallet. Deze apps en wallets zijn betaalinstrumenten die door bedrijven als Payconiq, SumUp en Tikkie worden uitgegeven.

- Acceptatie van betalingstransacties: met name bij webshops is het belangrijk om betalingstransacties gemakkelijk te kunnen accepteren en te verwerken, zodat soepel een geldovermaking naar de begunstigde ontstaat. Als je op een webshop dus bijvoorbeeld met Payconiq kunt betalen, dan levert Payconiq de dienst van acceptatie en verwerking van de betalingstransactie voor de webshop.

- Geldtransfers: dit is een betaaldienst waarmee je geld rechtstreeks over kunt maken aan een begunstigde, denk hierbij aan bedrijven zoals MoneyGram en Western Union. Vaak wordt dit gebruikt om geld over te maken naar iemand waarbij een gewone bankoverschrijving niet makkelijk gaat. Normaal gesproken worden geldtransfers daarom gebruikt om geld over te maken naar een begunstigde in het buitenland. Dit kan bijvoorbeeld zijn omdat er tussen de banken een lange verwerkingstijd is die niet kan worden afgewacht of omdat de begunstigde helemaal geen eigen bankrekening heeft. Bij geldtransfers wordt er ook geen betaalrekening voor je geopend. De betaalinstelling ontvangt alleen het geld (via overschrijving of contant) en geeft deze door aan de begunstigde (via overschrijving of contant op haar kantoor in het land van de begunstigde).

Wat is Open banking?

Open banking is een concept dat draait om het delen van financiële gegevens van bankrekeningen met externe financiële dienstverleners via API's (Application Programming Interfaces). Dit principe is ingebed in PSD2[3] en stelt consumenten in staat om derden toegang te geven tot hun financiële gegevens, met hun expliciete toestemming uiteraard.

Het idee achter open banking is om meer concurrentie en innovatie te stimuleren in de financiële sector door het eenvoudiger te maken voor nieuwe spelers om toegang te krijgen tot financiële gegevens. Hierdoor kunnen consumenten profiteren van een grotere keuze aan producten en diensten die beter aansluiten bij hun behoeften. Dit heeft geleid tot een explosie van nieuwe spelers op de markt, zoals Fintech bedrijven die betaalinitiatie- en rekeninginformatiediensten aanbieden. Hierdoor is het werk van één allesomvattende instelling (een bank) opgedeeld in kleinere diensten die nu door gespecialiseerde FinTech bedrijven kunnen worden uitgevoerd.

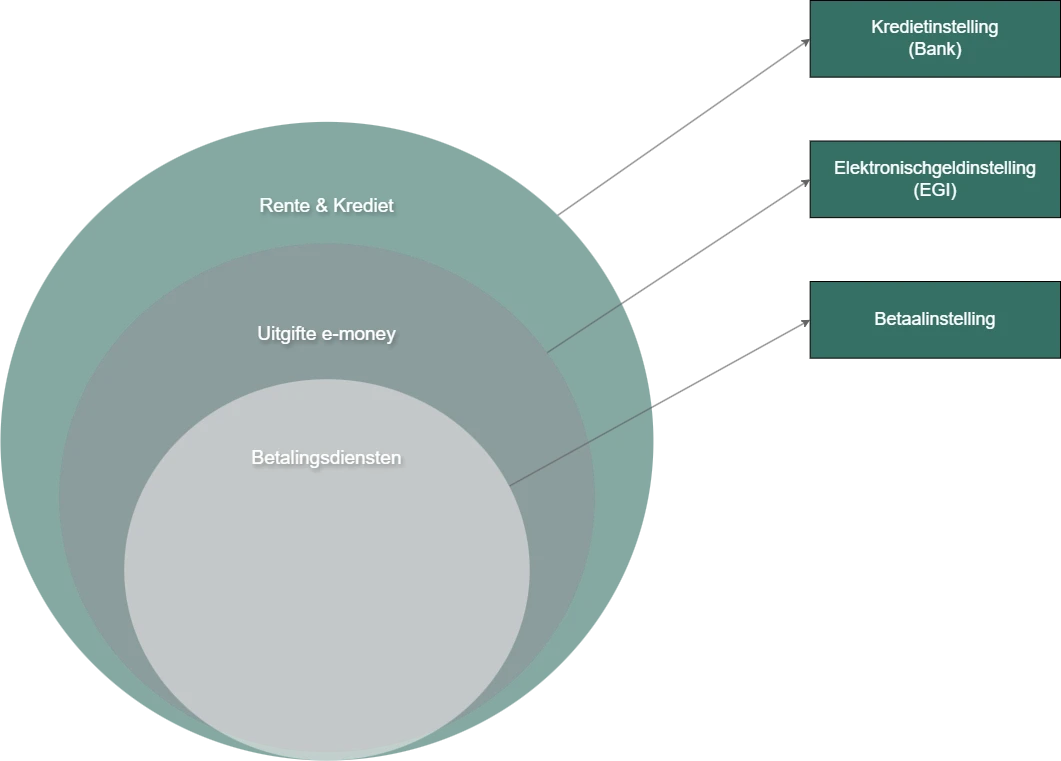

Betaalinstelling of Kredietinstelling?

Op zowel nationaal als Europees niveau worden diverse termen gebruikt om betalingsdienstaanbieders (Payment Service Providers) te beschrijven, zoals elektronischgeldinstelling, betaalinstelling en kredietinstelling. Deze verschillende benamingen kunnen zelfs voor professionals verwarrend zijn, laat staan voor buitenstaanders van de financiële wereld. Tegelijkertijd is het begrijpen van deze definities wezenlijk voor het financieel toezicht, omdat ze bepalen welk toezichtregime van toepassing is op een bedrijf. Dit is van belang om de veiligheid van financiële transacties te waarborgen. Met name door de opkomst van FinTech bedrijven in de afgelopen jaren, die vaak verschillende financiële diensten aanbieden, wordt het steeds moeilijker om deze bedrijven in duidelijke categorieën te plaatsen. Het blijft dan ook een uitdaging voor wetgevers en toezichthouders om ervoor te zorgen dat de wetgeving up-to-date blijft en handhaving effectief wordt uitgevoerd. Deze blog zal ik niet in detail ingaan op de verschillen tussen deze termen, maar wel proberen om een schetsmatige samenvatting ervan te geven.

Laten we beginnen met de grootste speler - een bank, ook wel bekend als een kredietinstelling. Als het mogelijk is om geld te storten of op te nemen van en naar een betaalrekening waar je rente of krediet op kunt krijgen, dan hebben we te maken met een bank. Dit vormt de basis voor het uitvoeren van transacties. Zodra je een betaalrekening hebt, kun je daar geld op zetten, maar de transactie zelf bestaat uit verschillende componenten. Als een bedrijf slechts één van deze componenten wil uitvoeren, zonder daadwerkelijk geld voor je te bewaren op een bankrekening, dan hebben we te maken met een betaalinstelling. Dit zijn bedrijven die betaaldiensten aanbieden, zoals eerder beschreven. Denk hierbij aan diensten voor het verstrekken van rekeninginformatie en het initiëren van betalingen. Een betaalinstelling is dus niet altijd een bank, maar een bank is altijd een betaalinstelling. Een bankvergunning omvat namelijk een brede scala aan activiteiten. De vergunning van een betaalinstelling is daarentegen 'kleiner', omdat het minder omvat dan een bankvergunning. Het financieel toezicht op betaalinstellingen is daarom logischerwijs ook minder veeleisend. Het verschil is echter lastiger te maken tussen een bank en een elektronischgeldinstelling.

De elektronischgeldinstelling

Laten we nu eens kijken naar een andere speler: de elektronischgeldinstelling (ofwel ‘EGI’). Hoewel zowel een bank als een EGI voorheen vielen onder de definitie ‘kredietinstelling’ heeft de Europese wetgever de regels voor EGI’s herzien om de toetreding tot de markt te vergemakkelijken en innovatie te bevorderen. EGI’s zijn hierdoor een eigen soort instelling geworden. Dit type instelling geeft elektronisch geld uit in ruil voor giraal geld, wat vervolgens gebruikt kan worden voor betalingen aan verschillende partijen. In tegenstelling tot een bank, houdt een EGI het gestorte geld niet (langer) onder dezelfde strenge regulering als een bank. Er worden aan EGI’s, net als aan betaalinstellingen, geen liquiditeitseisen meer gesteld. Echter, ze moeten nog steeds voldoen aan specifieke regelgeving en hebben een vergunning nodig om deze diensten aan te bieden. De voorwaarden voor een dergelijke vergunning zijn ook grotendeels in lijn gebracht met die van een betaalinstelling. Een uitzondering op deze vergunningsvereiste zijn elektronische gelden met beperkte gebruiksmogelijkheden (zoals een cadeaubon om bij één bepaalde winkel te shoppen),[4] of als er jaarlijks niet meer dan 3 miljoen euro aan transacties worden verricht.[5]

Net als bij een betaalinstelling kunnen EGI’s verschillende diensten aanbieden, waaronder het verstrekken van betaalkaarten of het faciliteren van digitale betalingen via mobiele apps of online platforms. Deze instellingen spelen vaak een belangrijke rol bij het vergemakkelijken van elektronische transacties en kunnen aantrekkelijk zijn voor consumenten en bedrijven die op zoek zijn naar alternatieven voor traditionele bankrekeningen. Hier is vaak geen aparte vergunning voor nodig, omdat dit in de bestaande vergunning van de EGI zal zijn opgenomen.[6] Uiteindelijk is het streven van de Europese Commissie om op langere termijn de betaalinstelling en de EGI te integreren tot één instelling.

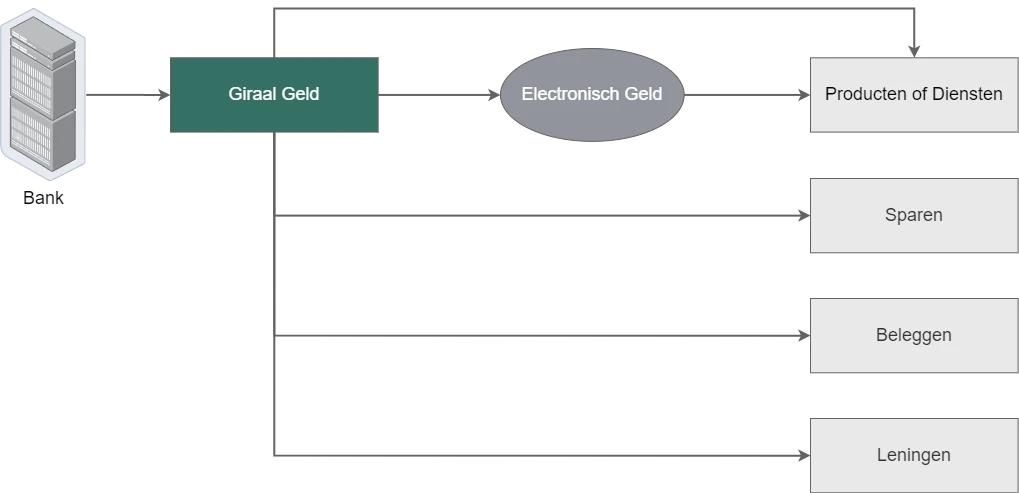

Wat is elektronisch geld? En is het veilig?

Een belangrijke vraag die hierdoor speelt is wat precies wordt verstaan onder ‘elektronisch geld’? Is het giraal geld dat bij de bank staat en online zichtbaar is, niet ook gewoon ‘elektronisch geld’? Wat is dan nog het verschil met een EGI?

De definitie van elektronisch geld is herzien in de Elektronischgeldrichtlijn EG/2009/110 (E-money Directive) en is nu vrij breed. Dit betekent dat zowel geld op een plastic kaart (zoals een cadeaubon) als elektronisch geld dat is opgeslagen op een centrale server, binnen de reikwijdte van de definitie valt. Hierdoor zou giraal geld wellicht ook kunnen worden gezien als elektronisch geld, maar hier wordt in de wet toch onderscheid tussen gemaakt. Het onderscheid zit met name in de volgorde en het gebruik ervan. Met contant of giraal geld kan het betaalmiddel elektronisch geld worden aangeschaft. Dit aangeschafte elektronisch geld heeft een beperkte functie, het kan eigenlijk alleen worden ingezet als betaalmiddel voor producten of diensten. Een EGI zal je dus geen rente of krediet kunnen geven, zoals een bank dat kan.[7] Het elektronisch geld zal daarom ook altijd vooruit betaald moeten worden (anders wordt het een krediet). Er kan zelfs geen sprake zijn van een automatische incasso achteraf. Je kunt het dus zien als een soort prepaid tegoed, dat je op veel plekken kunt uitgeven.

Een belangrijk verschil is echter dat, omdat geld dat is uitgegeven door een EGI niet wordt aangemerkt als giraal geld, het ook niet wordt gezien als een deposito. Daardoor valt een wallet met elektronisch geld bij een EGI niet onder het depositogarantiestelsel, terwijl dat wel geldt voor bankrekeningen in de EU. Het depositogarantiestelsel is een regeling die bedoeld is om het geld van rekeninghouders (tot een bepaald bedrag) te beschermen als een bank failliet gaat. Als een EGI failliet gaat, hebben rekeninghouders dus geen recht op compensatie uit het depositogarantiestelsel voor het geld dat zij hebben opgeslagen in hun wallets. Wel is er een andere vorm van bescherming. Een EGI moeten het geld dat zij houden in deze wallets (ookwel de ‘float’ genoemd) namelijk veiligstellen. Dit doen zij door deze geldmiddelen niet te vermengen met de middelen van andere schuldeisers, zoals financiers van de EGI. In Nederland betekent dit praktisch dat het geld wordt gehouden op een bankrekening die op naam staat van een onafhankelijke stichting derdengelden.

EGI’s vallen momenteel ook buiten het resolutieregime dat is ingesteld om banken (en verzekeraars) te redden in geval van dreigend falen. Dit betekent dat er geen bail-outs zullen zijn voor EGI's. De redenering hierachter is dat banken een essentiële functie vervullen in de stabiliteit van de economie, terwijl EGI's dat niet doen. Ze zijn niet zo nauw verweven met de economie dat ze onmisbaar zijn. Toch zijn bankrekeningen essentieel voor tal van economische activiteiten in onze samenleving. Zelfs een EGI, of de stichting derdengelden ervan, heeft namelijk een bankrekening nodig om haar geld veilig te stellen.

Opkomende veranderingen

Hoewel er in de afgelopen jaren veel nieuwe wet en regelgeving is gekomen op het gebied van (digitale) betalingsdiensten, lijkt er nog geen einde in zicht. Er is veel harmonisatie (en simplificatie) nodig om ervoor te zorgen dat de wetgeving net zo modern en helder te maken als de FinTech die zij reguleert. De Europese Commissie heeft in 2023 een voorstel gedaan om de PSD2, de Elektronischgeldrichtlijn en de Finaliteitsrichtlijn 98/26/EC (Settlement Finality Directive) samen te laten komen in één nieuw richtlijn, de ‘Richtlijn betreffende betalingsdiensten en elektronische-gelddiensten in de interne markt’ ofwel PSD3.[8] Het voorstel van de Commissie richt zich op het aanbieden van betalingsdiensten en elektronischgelddiensten, met specifieke aandacht voor vergunningverlening en toezicht op betalingsinstellingen. Het komt na een grondige evaluatie van PSD2 in 2022, waaruit bleek dat aanpassingen nodig waren om de effectiviteit van de richtlijn te verbeteren.

Dit initiatief sluit aan bij bredere EU-strategieën, zoals de EU-strategie voor het digitale geldwezen, die gericht zijn op het bevorderen van digitale innovatie in de financiële sector en het versterken van de interne markt voor financiële diensten. Het voorstel wordt ook ondersteund door andere relevante wetgeving, zoals de Single Euro Payments Area (SEPA) -verordening en de algemene verordening gegevensbescherming (AVG). Het voorstel voor herziening van PSD2 zal naar verwachting discussie genereren binnen de EU-instellingen en belanghebbenden in de financiële sector.

Conclusie

Het aanbieden van digitale betalingsdiensten is een opwindend maar uitdagend terrein voor FinTech bedrijven. Naast het ontwikkelen van innovatieve technologieën en het aantrekken van klanten, moeten deze bedrijven ook voldoen aan een complex web van wet- en regelgeving. Door nauw samen te werken met juridische experts en proactief te blijven bij het monitoren van veranderende regelgeving, kunnen FinTech bedrijven succesvol opereren binnen dit juridische landschap en blijven zij bijdragen aan de groei van de digitale economie.

[1] SEPA staat voor ‘Single Euro Payments Area’ en is een Europees project dat veel wet en regelgeving tot leven heeft gebracht om betalingen tussen banken in Europa te harmoniseren en gemakkelijk te maken.

[2] Richtlijn EU/2015/2366. Zie voor meer informatie over PSD2 https://www.dnb.nl/voor-de-sector/open-boek-toezicht/wet-regelgeving/psd2/

[3] Art. 35 en 36 PSD2.

[4] Art. 1:5 Wft.

[5] Art. 1a Vrijstellingsregeling Wft.

[6] Art. 2:3a lid 2 Wft.

[7] Art. 4:31 Wft.

[8] https://eur-lex.europa.eu/legal-content/NL/TXT/?uri=CELEX:52023PC0366

Heeft u hier juridische hulp bij nodig? Klik dan hieronder om in contact te komen.